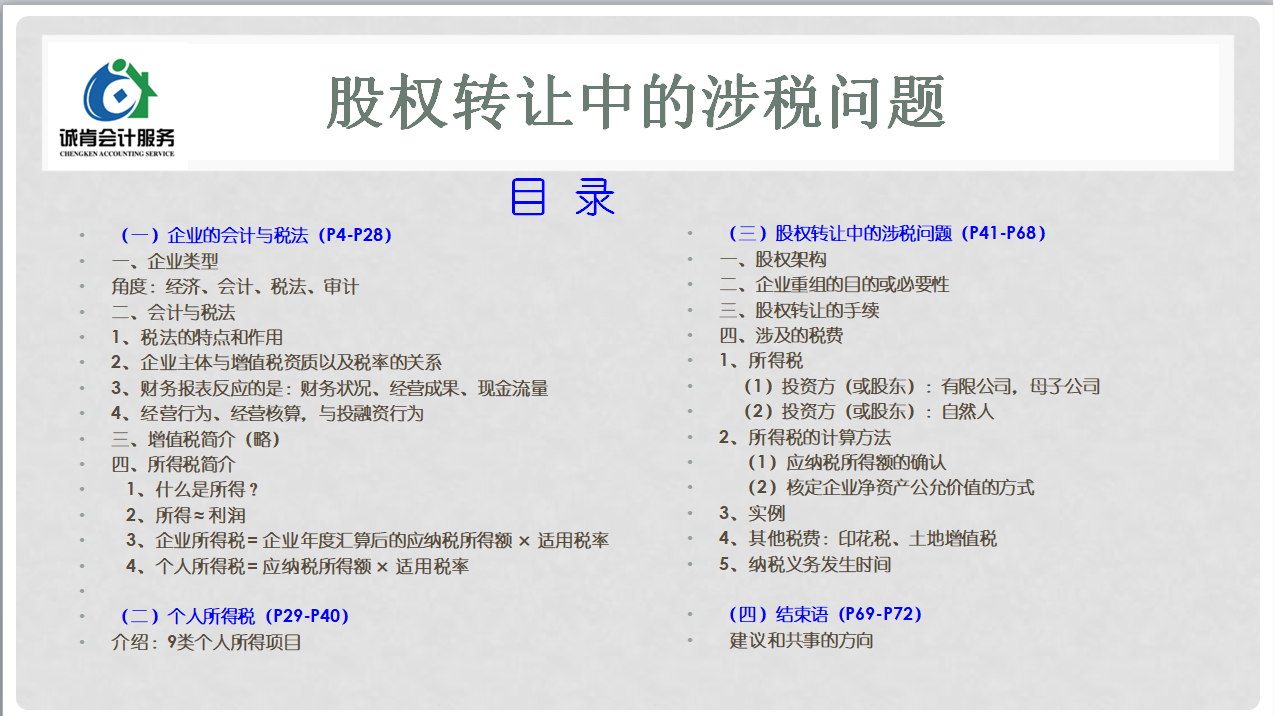

春花烂漫,赏花时节,诚肯会计迎来了与江苏东大舟律师事务所的首次联办活动,由诚肯会计的孙明霞为律所举办了一次关于企业股权转让涉税问题的浅析培训课程。 孙总在课件中首先拎了一下课件目录: 孙总认为在座的律师同仁都属于高学历、高级知识分子,有自己的专业体系、知识储备和超强的学习能力,因此在备课的过程中重点考虑从什么样的维度去切入课件,然后层层推进,能有逻辑、又系统地把主题“股权转让中的涉税问题”尽量和大家讲清楚。也希望通过讲解课程之后,我们的律师同仁对股权转让可能涉及的一些税法问题有一个框架和逻辑层面的了解。 孙总说,股权转让中的涉税问题,重点是在所得税,包括了企业所得税和个人所得税。股权转让的企业所得税,主要是指居民企业的互相穿插投资、母子关系的股权转让情况,要判断是否适用企业重组中的特殊性税务处理这样的税收优惠,以可能避免当年度确认的巨额的“投资收益”并入当年度企业所得税汇算时,应纳税所得额大于300万元,而掉入25%的标准企业所得税税率档。 股权转让的个人所得税,主要是老的有限公司,股权架构尚不合理,多为自然人直接持股,而企业又涉及拥有不动产,而带有不动产企业的股权转让,大概率要进入税务核定,具体方式:先核定企业的净资产公允价值,再乘以股权转让份额,同时与“股权支付对价”对比,选择孰高的方式来确认“股权转让收入”,再扣减“股权转让可扣除的项目”,从而计算得出该个人财产转让的应纳税所得额,乘以适用税率20%,申报缴纳个人股权转让所得税。 为了能更好地讲清楚企业财务报表净资产,和“净资产公允价值”这两个概念,孙总第一步是从企业类型切入,引入到经济学概念:商品总价值=C+V+M,从而讲到税收的特点和实质。第二步从会计工作的重要性,讲到了经济业务所适用的会计准则和适用税法,这些超级重要!同时引入了审计准则中最重要的一点内控制度是否存在重大缺陷的判断,从而影响出具的审计报告类型,来让律师同仁了解:会计核算的专业性和准确性同样来自于企业内控健全的程度。只有当这些要求都满足时,企业才能报出相对公允的财务报表,以及其所反应的净资产金额也将相对公允。 今天我们所讲到关于带地产企业股权转让所呈现的巨额的“应纳税所得额”正是计入了评估后的土地、厂房的现值,从而调整了报表净资产金额。 会中、会后,王忠明律师、陈燕明律师咨询孙总关于以前做股权转让的“0元转让”问题,是否可以做?听有的会计说可以做,听有的会计说不可以做?刘健律师代为回答得非常好!刘健律师说,孙总今天的课程讲了,就是看净资产公允价值。是的,所以我们还是要回应到财务报表,第一步是收集企业上年度、最近一个月资产负债表中净资产金额,如果净资产是负数,要排查下往期分红情况,为什么累年的未分配利润是负数,也就是持续亏损,亏损金额大于实收资本最终导致净资产为负数?这个负数有没有问题?有没有往期隐匿收入的可能性?排除后,则平价转让,或低价、折价转让股权是没有什么问题的。但是在此,我们认为除非0元出资,否则建议不要0元转让,即便是有正当理由,比如夫妻关系、直系亲属等。因为股权转让的税务手续,是后道扣前道,也就是这次的转股价格会成为后一道再转股的扣除基础,那么0元转让无疑为未来的转股埋下了隐患。 在培训中,孙总不断引入多个生动而具体的实例,也增加了会议的趣味性和直观性,同时也很好地将财税专业知识与法律相关知识紧密结合起来。整个培训过程气氛活跃,不乏一些互动环节,律所同仁们普遍反应效果很好、干货极多。孙总说,还有很多内容未在本次课件中深入或谈及,大家如果感兴趣的话,后续可以再开设相关专题,也可以会后针对个案私下交流。 最后孙总提了一些工作建议和共事的方向,她认为接案子是利他利已的行为,希望在这些企业的重大投资筹资的企业重组案例中,财税和律师要紧密结合、发挥所长,争取创造多赢、共赢的局面。 文章导航 老板与会计都需要知道的四个“税费临界点” 农业产品税收分类编码、税率及征免税政策快速匹配表